Blockchain w realnym świecie – Bakong

Blockchain to technologia, która ma ogromne możliwości, to już wiemy. Jednak gdzie znajduje ona realne zastosowanie? Okazuje się, że Kambodża przygotowała dla nas odpowiedź.

Z definicji państwa “rozwijające się” to kraje i społeczeństwa, które nie prowadzą zachodniego stylu życia, w niektórych dzielnicach miast, prowincjach, nadal panuje ubóstwo. Jednym z takich krajów jest Kambodża z jedną dużą różnicą.

|

KRAJ

|

2020

|

2021

|

2022 |

2023 |

2024 est. |

|---|---|---|---|---|---|

|

Kambodża |

-3.1% |

3% |

5.2% |

5.4% |

6% |

|

Wietnam |

2.9% |

2.6% |

8.1% |

5% |

6.1% |

|

Tajlandia |

-6.1% |

1.6% |

2.5% |

1.9% |

2.4% |

|

Laos |

0.5% |

2.5% |

2.7% |

3.7% |

4.1% |

|

Malezja |

-2.1% |

3.7% |

5.3% |

5% |

5.2% |

Kambodża rozwija się wraz z całym regionem, często osiągając największe wzrosty.

W jaki sposób Kambodża osiąga takie wzrosty PKB?

Kambodża ma wiele pro-rynkowych rozwiązań, które wspomagają wzrost gospodarki, takie jak:

Ograniczenie podatków dla mikroprzedsiębiorstw

Podatek dochodowy dla przedsiębiorstw zaczyna się dopiero od 250 milionów KHR (+-250 tysięcy PLN) obrotu rocznego lub 60 milionów (+- 60 tysięcy PLN) KHR obrotu trzymiesięcznego

Ograniczanie regulacji

Kambodża przez swoją przeszłość nie zdążyła jeszcze dogonić zachodniego świata pod względem ilości regulacji i ograniczeń co sprzyja szybkiemu rozwoju gospodarki

Jest jednak coś jeszcze…

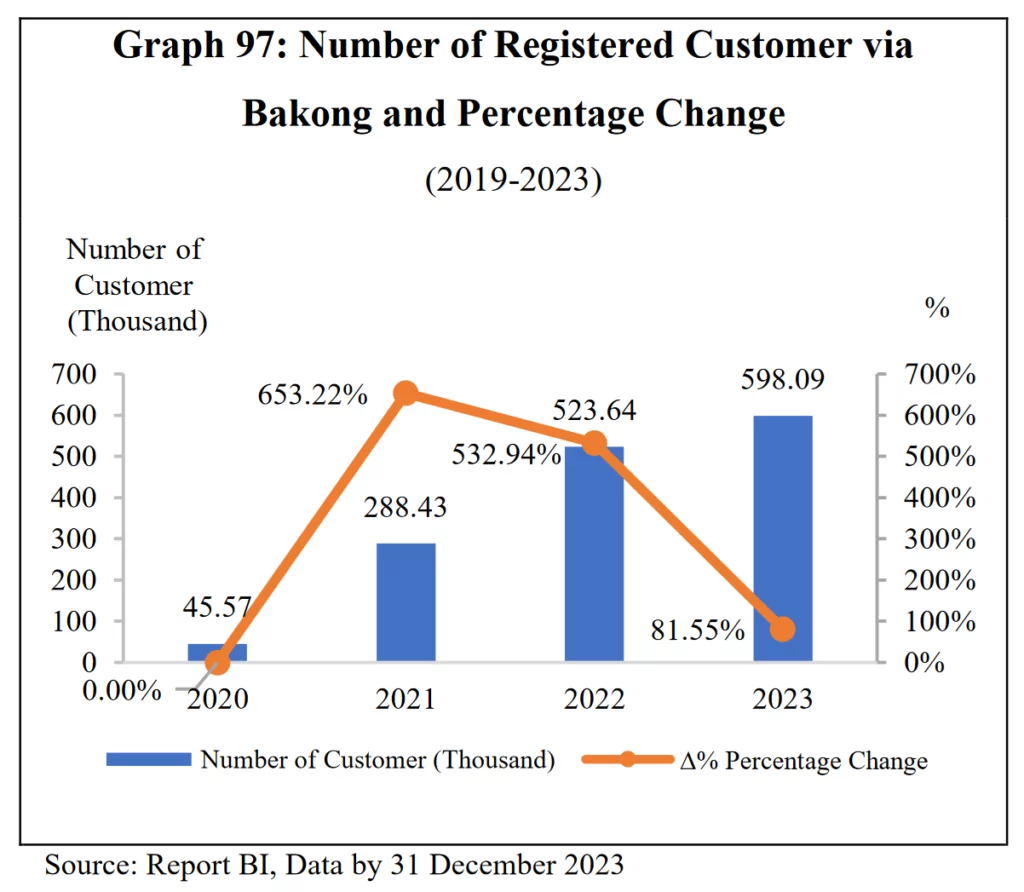

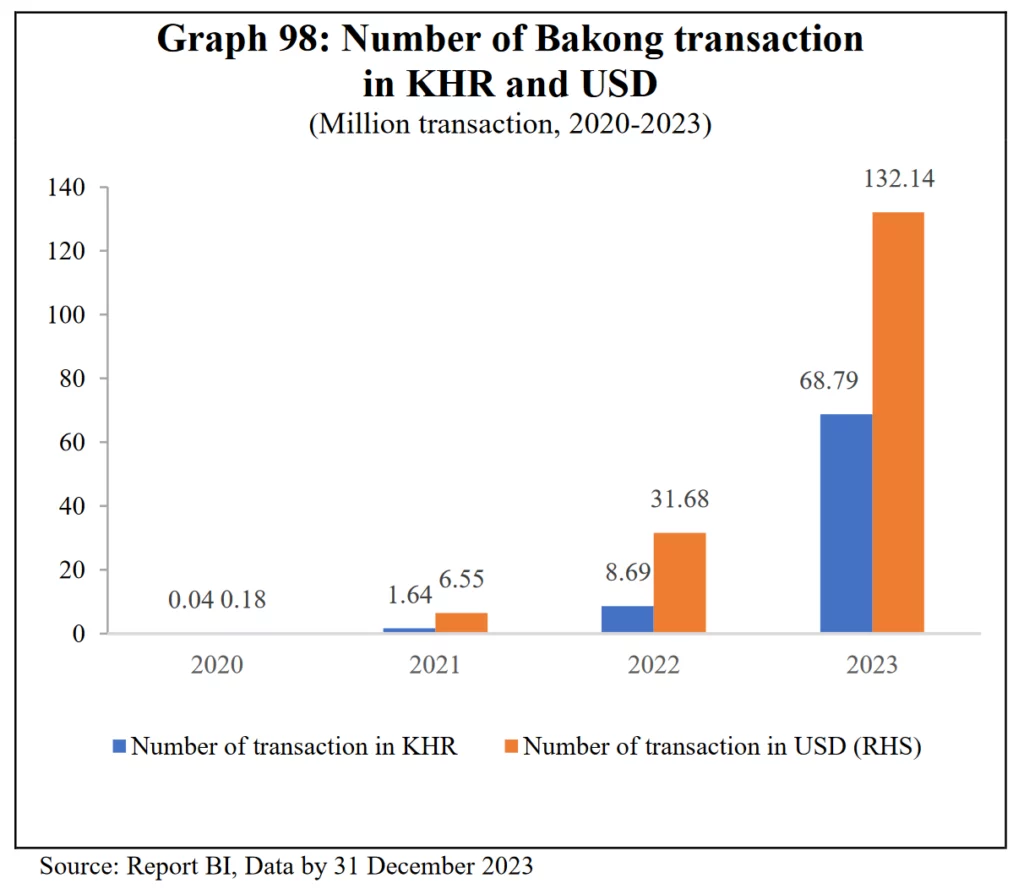

W 2020 roku National Bank of Cambodia (NBC) stworzył ztokenizowaną wersję systemu transakcji opartą o technologię blockchain, nazywając to systemem “Bakong”.

Nie jest to jednak cyfrowa waluta banku centralnego (CBDC), Bakong nie jest kryptowalutą ani tokenem, rozwiązanie które wprowadziła Kambodża to operowanie prawdziwą walutą przy użyciu procesowania transakcji poprzez blockchain zamiast tradycyjnego systemu przelewów i bankowości internetowej znanej nam z zachodniego świata.

59%

5x

10mln+

180%

Jak działa Bakong?

Numer telefonu

Dowód osobisty

Zdjęcie

Jako turysta, wystarczy podpiąć kartę kredytową (Mastercard) i cieszyć się z dostępności do Bakong. Proces transakcji odbywa się w systemie P2P. Dla lepszego zrozumienia posłużmy się przykładem, zakładamy, że jesteśmy na targu, chcemy kupić owoce morza, sprzedawca ustala kwotę transakcji, pokazuje kod QR, a my go skanujemy. Każdy użytkownik posiada unikalny kod QR przypisany do jednego konta, podobnie do tego jak jeden adres jest przypisany do jednego portfela w “tradycyjnym” systemie blockchain. Bakong jest zaadoptowany przez większość komercyjnych banków, co sprawia, że technologia jest dostępna dla każdego obywatela.

Jaka technologia stoi za Bakong?

Węzły walidujące transakcje są w posiadaniu NBC, które ma nad nimi kontrolę. Jednocześnie NBC nie ujawnia tożsamości stron, które zawierają transakcję. Przez to instytucje partycypujące w systemie muszą wykonywać KYC (Know Your Customer) na poziomie lokalnym, a to zapewnia, że dane klientów są “rozproszone” pomiędzy prywatne banki i nie są w posiadaniu jednostki nadzorującej, co dodaje wiarygodności i pozwala społeczeństwu ufać temu systemowi.

Wpływ systemu Bakong na sektor biznesu oraz społeczeństwo

Z założenia Bakong ma za zadanie wprowadzić społeczeństwo Kambodży w XXI wiek pod względem bankowości i przesyłu wartości pomiędzy obywatelami, cele są szczytne i jak do tej pory Bakong pomaga rozwijać sektor transakcji internetowych wprowadzając do niego członków społeczeństwa, którzy wcześniej nie mieli z tym styczności. Możliwość wymiany wartości to fundamenty dzisiejszego społeczeństwa, szczególnie takiego jak społeczeństwo Kambodży, gdzie gospodarka rozwija się w szybkim tempie.

“W Kambodży, spis ludności wykonany w 2022 r przez Narodowy Instytut Statystyki wykazał, że 754 670 MSME zatrudniają niemal 3 miliony osób” – Premier Hun Manet. [phnompehnpost]

Adopcja w krajach sąsiadujących z Kambodżą.

Południowo-wschodnia Azja nie śpi i również chce skorzystać z tego co zostało stworzone w Kambodży. Praktycznie wszystkie kraje sąsiadujące pracują nad wdrożeniem Bakong wewnątrz swoich struktur. W Malezji bank Maybank już obsługuje transakcje co powoduje, że obywatele mogą przesyłać środki pomiędzy Malezją oraz Kambodżą dokładnie w taki sam sposób w jaki wyglądałoby to wewnątrz granic. Ogromną zaletą technologii blockchain jest to, że działa ona “ponad granicami”, nie ma to znaczenia czy wysyłamy swoje środki z Polski do Polski czy z Polski na drugi koniec świata, proces dokonywania transakcji jest dokładnie taki sam.

Na początku 2024 przedstawicielka NBC Chea Serey zdradziła, że Tajlandia, Wietnam, Laos jak i kilka międzynarodowych instytucji jest już podłączone do systemu Bakong, a w 2024 roku jest planowane podłączenie Chin i Indii do sieci z planami na dalszą ekspansję. Widzimy zatem, że ten system to jednoznacznie sukces, a technologia zasilająca dobrze znane nam kryptowaluty znajduje również zastosowanie na szeroką skalę.